La loi de financement de la Sécurité sociale (LFSS) pour 2026, adoptée le 16 décembre 2025, introduit plusieurs évolutions importantes pour les médecins exerçant en libéral ou en activité mixte. Certaines mesures concernent directement la fiscalité, les cotisations sociales et les conditions d’exercice.

Fiscalité : hausse de la CSG et de la flat tax

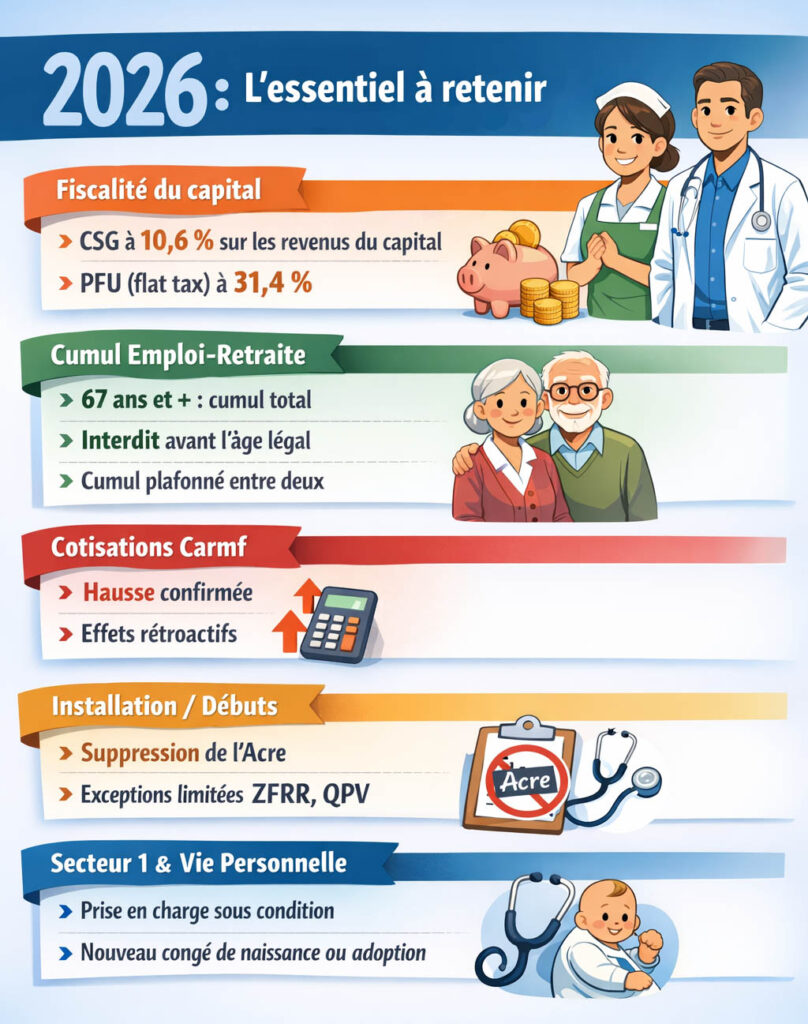

À compter de 2026, la CSG sur les revenus du capital augmente de 1,4 point, passant de 9,2 % à 10,6 %. Cette hausse concerne notamment les dividendes perçus via les SEL ou sociétés à l’IS, les plus-values mobilières et professionnelles à long terme, ainsi que la plupart des produits de placement.En conséquence, le prélèvement forfaitaire unique (PFU), ou flat tax, passe mécaniquement de 30 % à 31,4 %. Certains revenus restent toutefois soumis à la CSG à 9,2 %, notamment les revenus fonciers et les plus-values immobilières.

Cumul emploi-retraite : règles durcies

Les règles du cumul emploi-retraite sont profondément modifiées pour les médecins liquidant leur retraite à partir du 1er janvier 2027.

- Le cumul total (sans plafonnement) ne sera possible qu’à partir de 67 ans.

- Avant l’âge légal d’ouverture des droits à pension, le cumul sera en principe interdit, sauf dérogations.

- Entre ces deux bornes, le cumul sera plafonné, en intégrant non seulement les revenus professionnels, mais aussi certains revenus de remplacement (indemnités journalières, ITT, etc.).

Ces évolutions risquent d’affecter fortement les médecins qui prolongent leur activité pour pallier les tensions démographiques.

Cotisations Carmf : hausse confirmée

La réforme de l’assiette sociale de la Carmf, applicable rétroactivement au 1er janvier 2025, entraîne en pratique une augmentation des cotisations, qualifiée de modérée à forte selon les situations (niveau de revenus, secteur conventionnel). Cette hausse s’ajoute aux augmentations déjà intervenues en 2025 et suscite de nombreuses inquiétudes dans la profession.

Installation : fin de l’Acre pour les médecins débutants

À compter du 1er janvier 2026, l’Aide à la création ou à la reprise d’entreprise (Acre) est supprimée pour les médecins débutant une activité libérale, y compris les remplaçants.

Des exceptions subsistent toutefois pour les installations en zones France ruralités revitalisation (ZFRR), quartiers prioritaires de la ville (QPV) ou pour les médecins anciens salariés inscrits à Pôle emploi depuis plus de six mois.

Par ailleurs, le dispositif Acre est fortement réduit : l’exonération maximale passe de 75 % à 25 % du plafond annuel de la Sécurité sociale, rendant l’aide quasi symbolique.

Secteur 1 : vigilance accrue en cas de fraude

La prise en charge d’une partie des cotisations sociales par l’Assurance maladie pour les médecins de secteur 1 est maintenue. En revanche, en cas de fraude avérée et après épuisement des recours, cette prise en charge pourra être annulée automatiquement, avec obligation de remboursement. Cette mesure pourrait notamment concerner certains cas de remplacements libéraux jugés irréguliers.

Vie personnelle : création d’un congé supplémentaire de naissance

Enfin, une avancée sociale est introduite avec la création d’un congé supplémentaire de naissance ou d’adoption, ouvrant droit à des indemnités journalières, en complément des congés existants. D’une durée d’un à deux mois, ce congé sera accessible aux deux parents. Les modalités précises restent toutefois conditionnées à la publication d’un décret.

(Source Le QDM)